WE-Gemeinschaftsdarlehen©

Wie wir bereits in unserer Info vom 13. Jänner 2025 berichtet haben, hat der VwGH klargestellt (10.2.2016, 2013/15/0120), dass der Zinsenaufwand eines Gemeinschaftsdarlehens auch in die Bemessungsgrundlage für die Umsatzsteuer einzubeziehen ist. Begründet hat er dies damit, dass die Weiterverrechnung an Wohnungseigentümer, für im Zusammenhang mit einer Sanierung stehenden Kosten, als Teil der einheitlichen Leistung der Wohnungseigentümergemeinschaft zu sehen ist. Gemäß § 4 Abs. 1 UStG 1994 umfasst das Entgelt alle Aufwendungen, die der Empfänger einer Leistung für deren Erhalt aufbringen muss. Dies gilt auch für Zinsen, die einer Wohnungseigentümergemeinschaft entstehen, weil bestimmte Aufwendungen, wie Sanierungskosten, nicht vollständig aus Eigenmitteln gedeckt werden können.

Das seit 1. Jänner 2022 im § 20 Abs. 4 WEG 2002 verankerte Finanzierungssplitting ermöglicht es Wohnungseigentümergemeinschaften, Darlehen für Sanierungsmaßnahmen aufzunehmen, wobei nur jene Wohnungseigentümer, die sich an der Finanzierung beteiligen, für die Rückzahlung verantwortlich sind. Dies führt dazu, dass die Zinsen und Spesen des Darlehens direkt diesen Eigentümern zugeordnet werden können. Umsatzsteuerrechtlich stellt sich die Frage, ob diese Zinsen und Spesen ohne Umsatzsteuer an die beteiligten Wohnungseigentümer weiterverrechnet werden können.

Wie ebenalls bereits berichtet, beharrt das BMF in einer Anfragebeantwortung der KSW vom 28.11.2024 auch bei Direktzahlungen der beteiligten Wohnungseigentümern auf der Rechtsansicht, dass es sich um ein Darlehen der Gemeinschaft handelt, demnach die Weiterverrechnung von Zinsen und Spesen an die einzelnen Wohnungseigentümer als umsatzsteuerpflichtige Leistung der Gemeinschaft angesehen wird (sh auch unsere Info vom 12.03.2021).

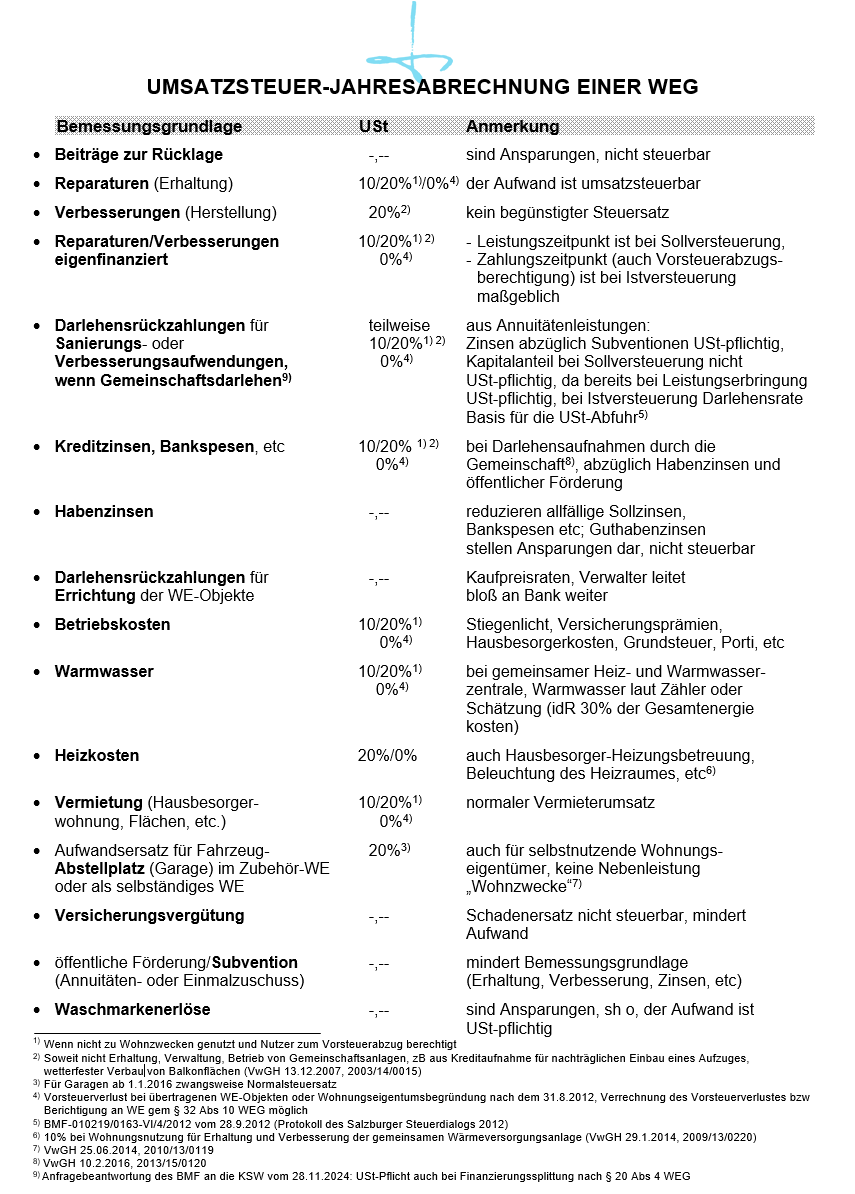

Anbei dürfen wir Ihnen ergänzend hiezu folgende Übersicht zur Verfügung stellen:

©Stingl Steuer- & Immobilienberatung