Steuerlich wirksame Zahlungen©

Zahlungen können steuerlich nur geltend gemacht werden, wenn diese mit einer Einkunftsquelle in Verbindung stehen.

Unter Umständen lässt sich damit auch die Steuerlast verändern, wenn Zahlungen in jenem Jahr vorgenommen werden, in dem die höchste Steuerbelastung zu erwarten ist.

Voraussetzung ist in all den nachstehenden Beispielen, dass eine steuerlich beachtenswerte Einkunftsquelle vorliegt, und keine aktivierungspflichtige Investition getätigt oder eine steuerliche Verteilungsverpflichtung (Teilabsetzung) besteht.

Bei Vermietungseinkünften oder steuerlich maßgeblichem Wohnungseigentum sei auf unsere Info vom September 2023 („Kritische Zahlungen bei Vermietung“) oder oder auf Kapitel 3.5 im Handbuch „Immobilie und Steuern“, Stingl/Niedetzky verwiesen.

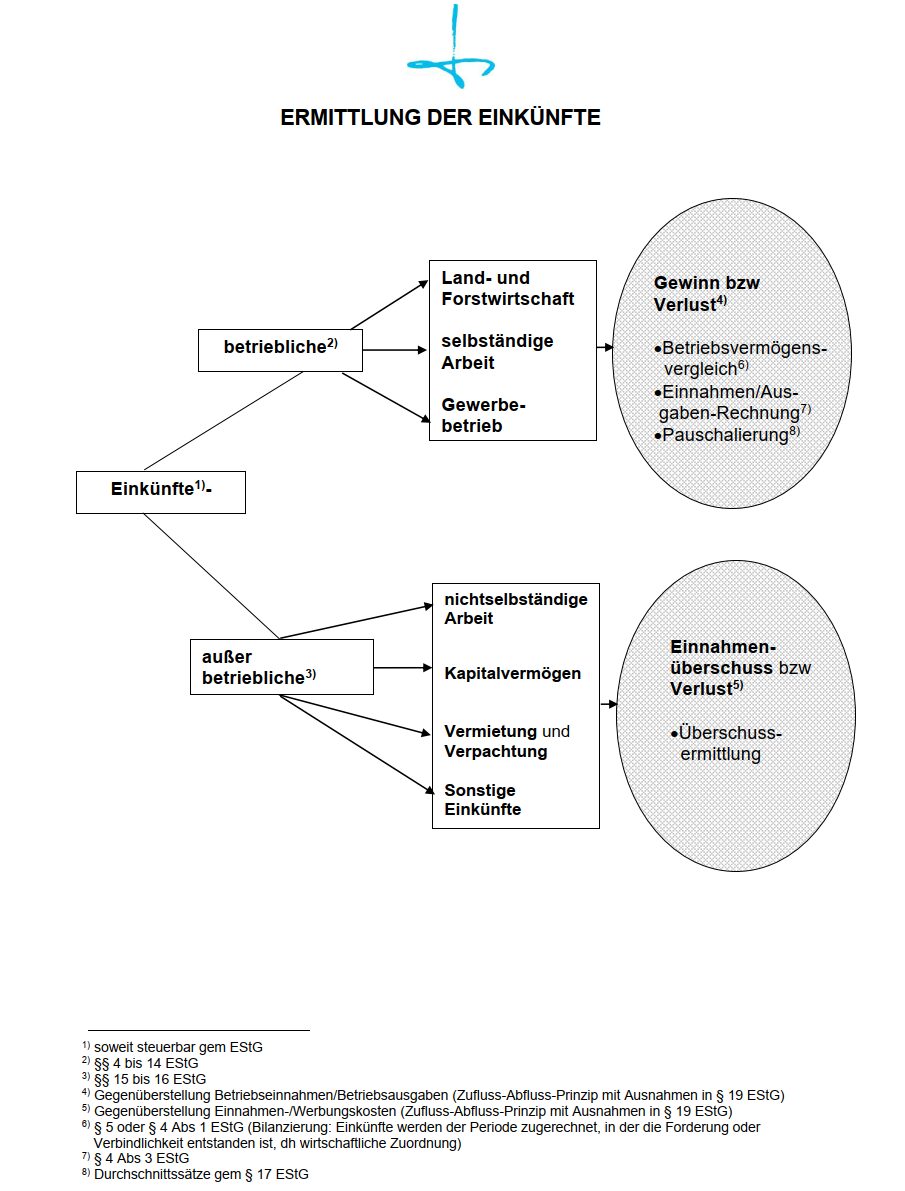

Bei bilanzierenden Unternehmen ist der Ausweis als Verbindlichkeit für eine steuerliche Gestaltung selten möglich.

Bei Einnahmen-Ausgaben-Rechnen ist der Mittelabfluss von Bedeutung, daher allenfalls für eine Gestaltung verwendbar.

Bei Zahlungen mit Kreditkarte ist die steuerliche Wirksamkeit erst mit der Abbuchung von Bankkonto, und nicht bereits bei Zahlung – Unterfertigung (VwGH 26.3.2025, Ro 2021/13/0003).

© Stingl Steuer- & Immobilienberatung