Spekulationsgewinn und Liebhaberei©

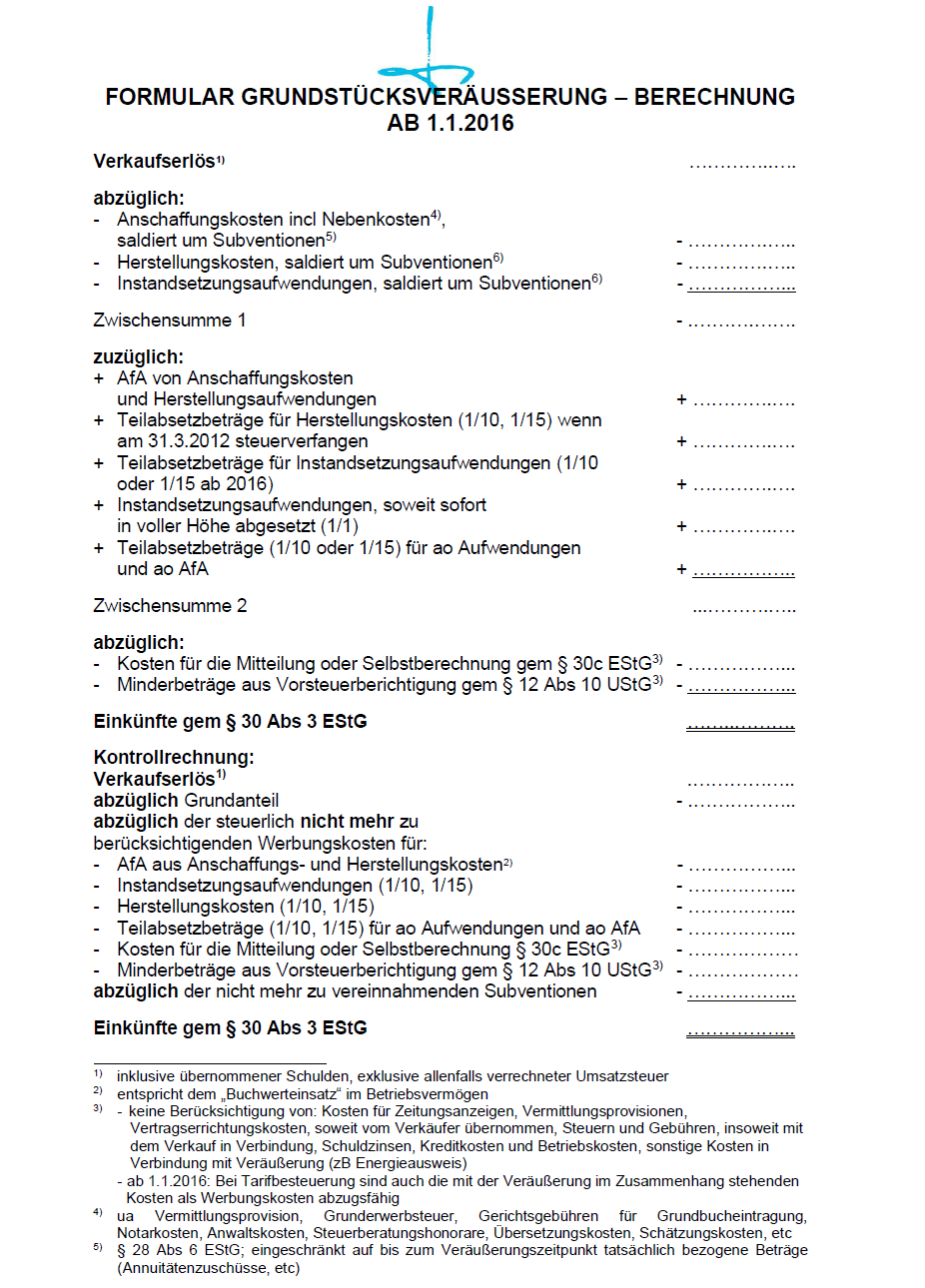

Bei der Ermittlung des Veräußerungsgewinns von Grundstücken im Privatvermögen sind gemäß § 30 Abs 3 EStG die Anschaffungskosten grundsätzlich um Herstellungs-/Instandsetzungsaufwendungen zu erhöhen. Dies jedoch nur, soweit sie nicht bei der Ermittlung von Einkünften zu berücksichtigen waren.

Basierend auf der Rechtsprechung des BFG wird in Rz 6662 und 6663 EStR nun die Aussage ergänzt, dass im Zuge einer als Liebhaberei zu beurteilenden Tätigkeit anfallende Herstellungs-/Instandsetzungsaufwendungen nicht als „bei der Ermittlung von Einkünften berücksichtigt“ gelten (weil Liebhaberei keine Einkunftsquelle ist) und daher die Anschaffungskosten iSd § 30 Abs 3 EStG erhöhen

Weiters sind die Anschaffungskosten um AfA-Beträge zu vermindern, soweit diese bereits bei der Ermittlung von Einkünften abgezogen worden sind. Auch hier erfolgt in Rz 6664 EStR die Klarstellung, dass im Zuge einer Liebhabereitätigkeit abgezogene AfA-Beträge nicht bei der Ermittlung von Einkünften abgezogen wurden und die Anschaffungskosten daher nicht vermindern.

Tipp:

Die gemäß dem beiliegendem Formular (sh. unsere Info vom 15.04.2021) vorgesehene Hinzurechnung der AfA und der abgesetzten Teilabsetzbeträge bei Berechnung des Spekulationsgewinnes kann daher entfallen.

© Grundlage SWK-Heft 16/748