Restbuchwert als Werbungskosten bei Vermietung©

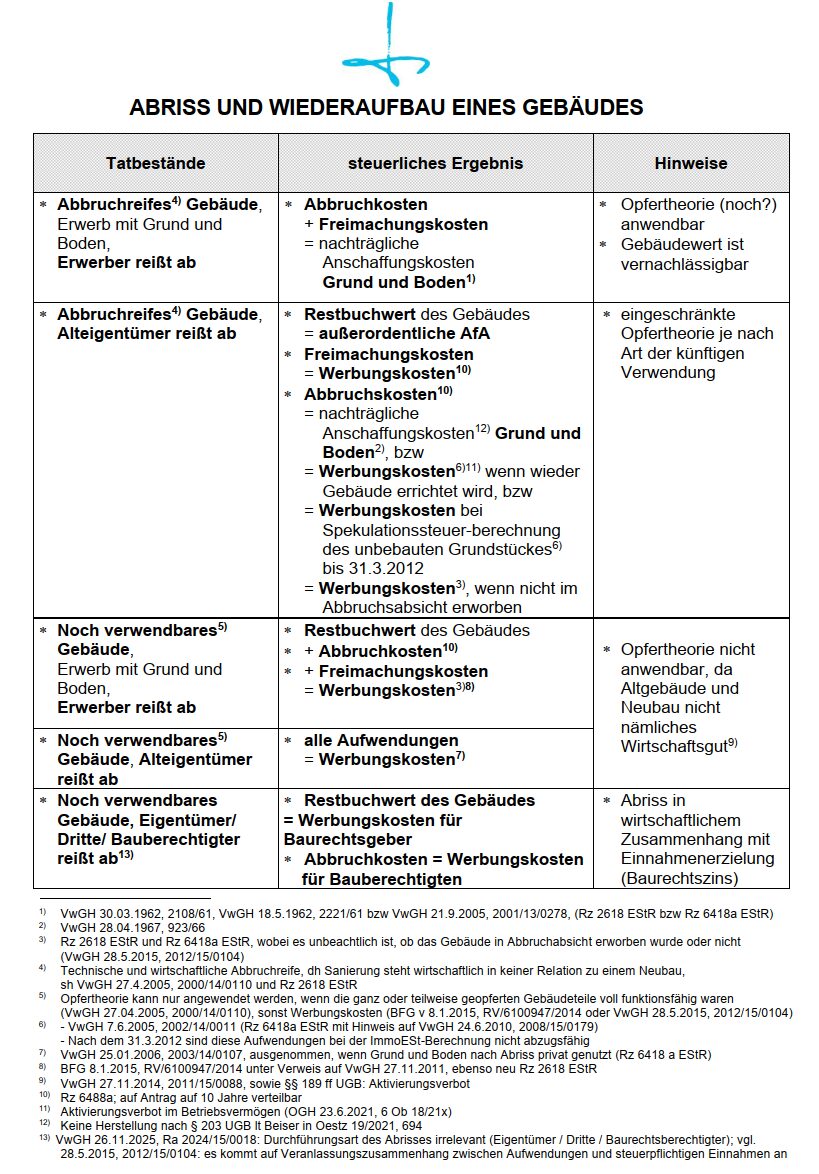

Wird ein bestehendes Gebäude abgerissen, um eine Liegenschaft wirtschaftlich neu zu nutzen, stellt sich die Frage, ob die damit verbundenen Kosten steuerlich verwertet werden können.

Der VwGH (26. 11. 2025, Ra 2024/15/0018) hat dazu klargestellt: Der Veranlassungszusammenhang von Aufwendungen mit späteren Einnahmen ist entscheidend. Wird ein Gebäude abgerissen um mit einem auf der freigemachen Liegenschaft eingeräumten Baurecht, steuerpflichtige Einnahmen zu erzielen, so stellen auch die verlorenen Aufwendungen (Restbuchwert des Gebäudes) Werbungskosten dar. Der Abriss war Voraussetzung für den Abschluss des Baurechtsvertrages, daher standen die Aufwendungen (Kosten des Abrisses beim Baurechtsberechtigten) und Restbuchwert des Gebäudes beim Baurechtsgeber, der steuerlichen Sphäre zuzuordnende Aufwendungen dar.

Nicht entscheidend ist hingegen, dass

- das Gebäude schon vor längerer Zeit erworben wurde, etwa im Erb- oder Schenkungsweg,

- das Gebäude vor dem Abriss nicht mehr zur Erzielung steuerpflichtiger Einkünfte genutzt wurde oder

- die bisherige Nutzung steuerlich nicht anerkannt war (Liebhaberei).

Ausschlaggebend ist vielmehr, ob der Abriss gezielt erfolgt, um künftig Einnahmen zu erzielen.

Tipp:

Bei geplanten Abrissmaßnahmen sollte der Zusammenhang mit der künftigen Einkünfteerzielung ausreichend dokumentiert werden. Anbei eine Übersicht als Hilfestellung zur Einordnung von Abrisskosten von Gebäuden.

© Stingl Steuer- & Immobilienberatung