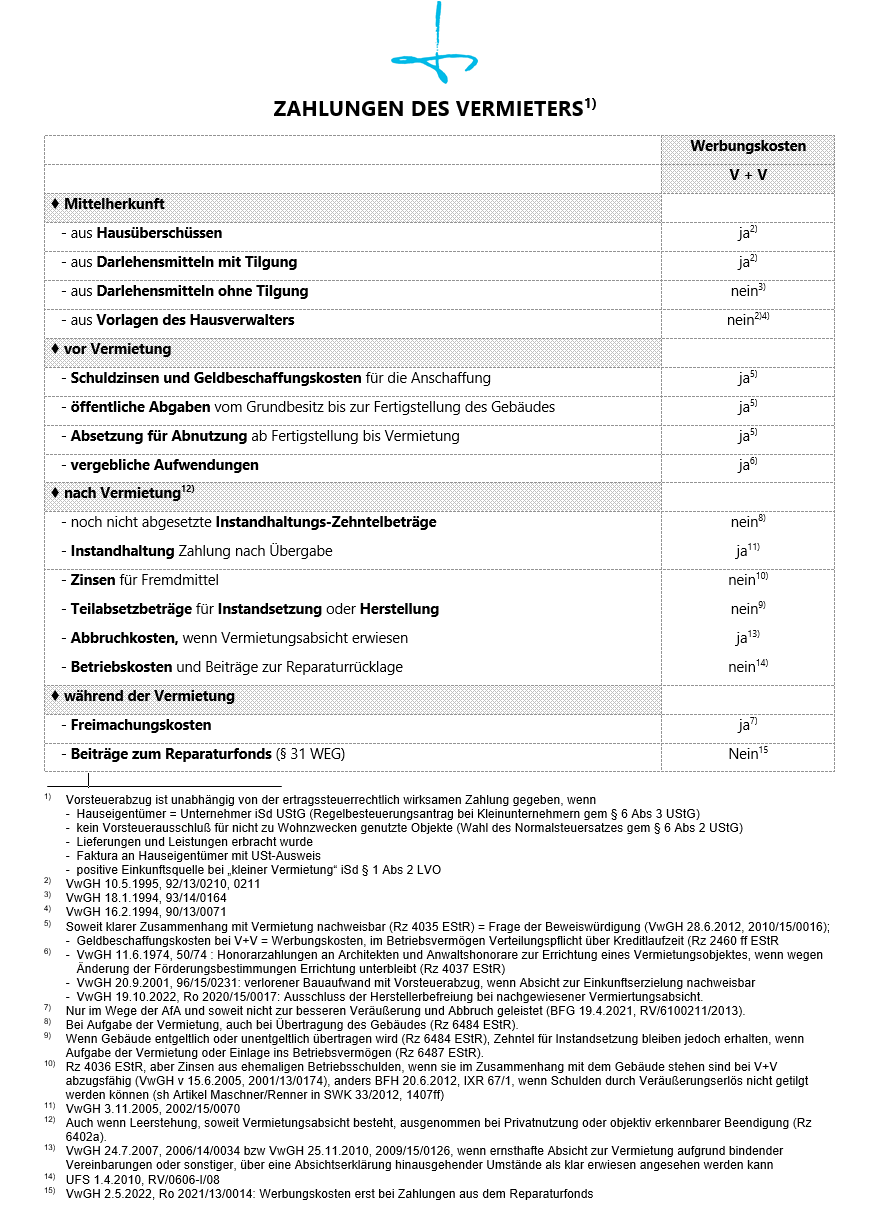

Geldbeschaffungskosten bei Vermietung & Verpachtung©

Wird von der darlehensgewährenden Bank bei der Darlehensauszahlung ein den angefallenen Geldbeschaffungskosten entsprechender Teil des Darlehensnennbetrags einbehalten, gelten die Geldbeschaffungskosten beim Darlehensnehmer in diesem Zeitpunkt als abgeflossen und kann der Darlehensnehmer, der das Darlehen zur Finanzierung eines Vermietungsobjekts aufgenommen hat, die Geldbeschaffungskosten sofort in voller Höhe als Werbungskosten im Rahmen der Einkünfte aus Vermietung und Verpachtung geltend machen. (BFG 7.10.2024, RV/7102760/2024;)

Tipp: Im betrieblichen Bereich ist nach § 6 Z 3 EStG sowohl für ein Disagio (Abgeld, Damnum) als auch für Geldbeschaffungskosten eine Verteilungspflicht über die Kreditlaufzeit vorgesehen. Unter Rz 2464 sehen die EStR, für den Fall, dass kein aktivierungspflichtiges Disagio vorliegt, eine Freigrenze hinsichtlich der Verteilungspflicht für Geldbeschaffungskosten von 900 Euro vor. Mit der gegenständlichen Entscheidung bekräftigte das BFG, dass im außerbetrieblichen Bereich eine derartige Verteilungspflicht nicht besteht.

©Literaturhinweis: Ehgartner, Zeitpunkt der steuerlichen Berücksichtigung von Geldbeschaffungskosten bei Einkünften aus Vermietung und Verpachtung, BFGjournal 2024, in Druck.

© Stingl Steuer- & Immobilienberatung