Fahrzeuge mit Vorsteuerabzug und Angemessenheitsgrenze©

Die PKW-Angemessenheitsverordnung gilt sowohl für Fahrzeuge mit Vorsteuerabzugsberechtigung als auch für solche, die nicht zum Vorsteuerabzug berechtigen. Wie bereits in unserer Info vom 23. Juli 2024 berichtet, schafft die nachstehende Entscheidung des Höchstgerichtes Klarheit hinsichtlich der Obergrenze für die steuerliche Absetzbarkeit von Elektroautos.

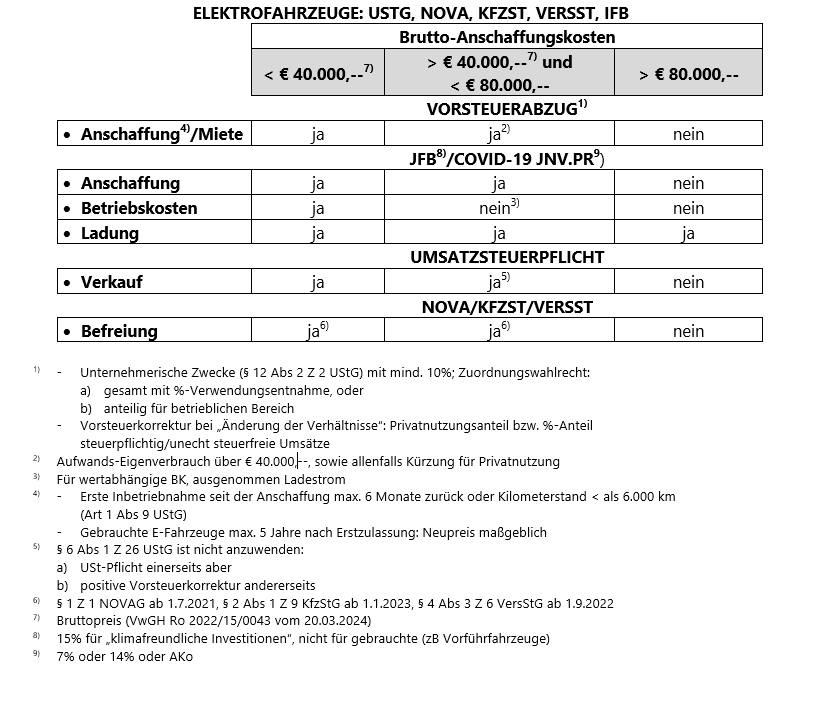

Im Erkenntnis Ro 2022/15/0043 vom 20.3.2024 des VwGH wird ausgeführt, dass die Grenze von € 40.000,- auf den Bruttopreis des Kfz abstellt. Für Steuerzwecke ist nur ein PKW mit einem Erwerbspreis von € 40.000,- inkl. USt und NoVA steuerlich voll zu berücksichtigen. Sollte für einen PKW ein Vorsteuerabzug zustehen, kann die in der Grenze enthaltene Vorsteuer gem. § 6 Z 11 EstG nicht Teil der Anschaffungskosten sein. Die Angemessenheitsgrenze von € 40.000,- kann bei der Bemessung der Abschreibung nicht voll ausgeschöpft werden und ist daher um den Umsatzsteueranteil zu reduzieren.

- Anmerkung: Das Erkenntnis enthält auch eine Erläuterung der 40.000 Euro-Grenze. Es wird auf einen einheitlichen Marktreferenzwert abgestellt, „um unangemessene PKW-Ausstattungen zu identifizieren und aus dem betrieblichen Veranlassungszusammenhang zu lösen.“

© Bilanz Verlag GmbH